Dans un environnement incertain, la tentation est grande d’attendre. Attendre plus de visibilité, attendre un meilleur point d’entrée, attendre que les marchés se stabilisent.

Pourtant, en matière patrimoniale, ne rien faire est rarement neutre.

En 2026, l’inaction pourrait bien être le risque le plus sous-estimé.

L’incertitude n’est pas le problème

Entre tensions douanières, pressions inflationnistes, politiques monétaires moins lisibles et conflits géopolitiques — notamment au Moyen-Orient — l’investisseur évolue dans un environnement saturé d’incertitudes.

Face à cette complexité, l’attentisme peut sembler rationnel : attendre que le contexte s’éclaircisse, attendre un moment plus lisible, attendre davantage de visibilité.

Mais cette posture repose sur une hypothèse implicite : celle qu’un environnement “clair” existerait.

L’histoire financière montre exactement l’inverse

Depuis plusieurs décennies, les marchés traversent des crises majeures — krach de 1987, guerre du Golfe, bulle internet, crise des subprimes, pandémie mondiale, tensions commerciales. À chaque fois, le sentiment dominant est le même : celui d’un basculement durable.

Et pourtant, la trajectoire de long terme des actifs productifs reste orientée à la hausse.

L’incertitude n’est pas une anomalie des marchés.

Elle en est la condition permanente.

L’inaction, un risque certain mais invisible

L’absence de mouvement donne une illusion de sécurité.

Un capital non investi ne fluctue pas. Il ne baisse pas. Il rassure.

Mais cette stabilité est trompeuse.

L’inflation agit comme un prélèvement silencieux : invisible au quotidien, mais cumulatif dans le temps.

Un capital de 1 000 000 € laissé sans exposition entre 2000 et 2025 a perdu plus d’un tiers de sa valeur réelle. Ce qui semblait stable en apparence s’est en réalité profondément érodé.

La perte n’apparaît pas sur un relevé.

Elle se mesure dans la capacité d’achat, de transmission et de projection.

Refuser la volatilité revient souvent à accepter une perte certaine.

Le mythe du « bon moment »

Beaucoup d’investisseurs attendent un point d’entrée idéal. Une correction. Une accalmie. Un signal rassurant.

Cette quête du “bon moment” semble prudente. Elle est en réalité souvent destructrice de valeur.

Sur longue période, manquer seulement quelques journées de forte hausse suffit à dégrader significativement la performance globale. Or, ces journées se produisent le plus souvent à la suite immédiate de phases de forte baisse.

Autrement dit, au moment où l’investisseur sort du marché pour se protéger, les conditions du rebond sont déjà en place.

Le temps de se repositionner, une partie essentielle de la hausse a déjà eu lieu.

Le marché ne laisse pas le temps d’agir après coup.

Les règles du jeu ont changé

Les grandes classes d’actifs n’ont pas disparu.

Mais la manière de les appréhender a profondément évolué.

L’immobilier, longtemps perçu comme un refuge quasi automatique, ne peut plus être abordé de façon passive. Contraintes réglementaires, exigences énergétiques, évolutions d’usage et dynamiques locales imposent désormais une lecture plus sélective. Tous les biens ne se valent plus, et certains arbitrages deviennent structurants.

Les marchés financiers, de leur côté, n’ont jamais été aussi accessibles. Cette accessibilité est une opportunité, mais elle expose davantage aux réactions émotionnelles. Confronté en permanence à l’information, aux variations de court terme et au bruit médiatique, l’investisseur peut voir sa prise de décision fragilisée.

Quant à l’or, il conserve un rôle de diversification dans certains environnements. Mais son absence de rendement impose de l’intégrer avec discernement, en tenant compte du coût d’opportunité face à d’autres actifs.

Ce qui change fondamentalement n’est pas la nature des actifs, mais la manière de les mobiliser. Aucun ne constitue, à lui seul, une réponse universelle. Leur pertinence dépend du rôle qu’ils occupent dans une allocation cohérente, alignée avec des objectifs, un horizon et une tolérance au risque.

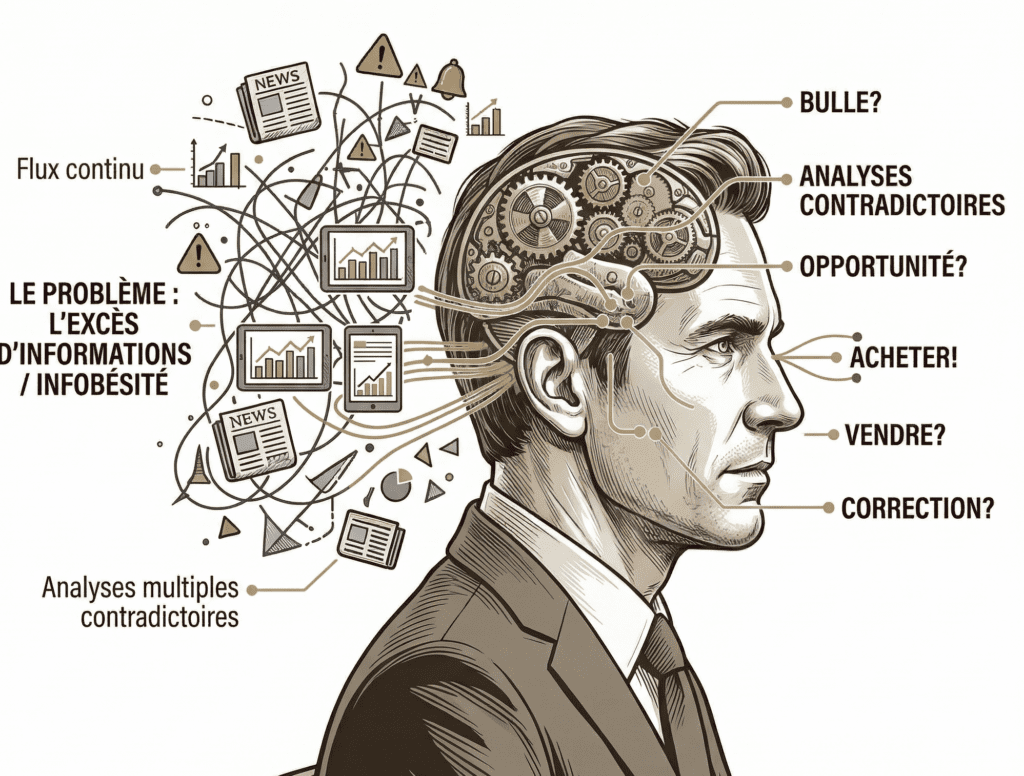

L’information devient un bruit

Le problème de l’investisseur contemporain n’est plus le manque d’opportunités. Il est entouré de solutions, de produits, d’analyses, de recommandations.

Le véritable défi est ailleurs : dans l’excès.

Flux d’actualités en continu, opinions contradictoires, signaux macroéconomiques difficiles à interpréter, alertes permanentes… L’information n’est plus rare, elle est envahissante. Et loin de simplifier la décision, elle tend à la compliquer.

Chaque jour, l’investisseur est confronté à une succession d’injonctions : faut-il acheter, attendre, vendre, se repositionner, arbitrer ? À mesure que les informations s’accumulent, la capacité à hiérarchiser diminue. Le doute s’installe, puis l’hésitation.

Ce phénomène repose sur une illusion tenace : celle selon laquelle davantage d’informations permettrait de mieux décider. En réalité, au-delà d’un certain seuil, c’est l’inverse qui se produit. L’excès d’informations ne crée pas de la clarté, mais de la confusion.

Dans cet environnement, la difficulté ne vient pas tant de la complexité des marchés que du bruit qui masque les signaux réellement pertinents.

C’est précisément dans cet espace — entre surcharge informationnelle et incertitude — que les biais cognitifs prennent le relais. Ils simplifient, orientent, raccourcissent… mais souvent au détriment de la qualité des décisions.

Sans cadre, l’investisseur ne devient pas simplement hésitant.

Il oscille entre deux extrêmes : ne rien faire, ou agir de manière désordonnée.

- D’un côté, submergé par l’information, il finit par ne plus décider. Incapable de hiérarchiser, il reporte, hésite, attend. L’attentisme s’installe.

- De l’autre, il cède au flux permanent d’informations. Chaque nouvelle donnée appelle une décision, souvent remise en cause par la suivante. Les arbitrages se multiplient, sans cohérence d’ensemble, au gré du contexte et des émotions.

Dans les deux cas, l’absence de cadre empêche toute stratégie durable.

Un investissement ne se pilote ni dans l’immobilisme, ni dans la réaction permanente.

Il s’inscrit dans une construction, pensée en amont et tenue dans le temps.

Passer de l’instinct à la méthode

Face à l’incertitude, au bruit informationnel, aux biais cognitifs et à la tentation permanente de réagir, la question n’est plus de savoir quand agir, mais comment décider.

En matière d’investissement, cette réponse ne relève ni de l’intuition ni du timing. Elle prend une forme concrète : celle de l’allocation d’actifs.

L’allocation d’actifs consiste à structurer un portefeuille selon une logique rigoureuse, à partir d’un cahier des charges précis : objectifs patrimoniaux, horizon de placement, contraintes de liquidité et tolérance au risque. Ce cadre détermine les environnements d’investissement pertinents et fixe les limites dans lesquelles les décisions doivent s’inscrire.

À partir de ce socle, une première sélection s’opère entre les grandes classes d’actifs, puis au sein de chacune d’elles. Chaque univers est analysé en fonction de sa capacité à répondre aux objectifs fixés, jusqu’au choix des supports eux-mêmes.

Mais la construction ne s’arrête pas à la sélection. Elle repose sur la combinaison des actifs entre eux. Leur interaction est étudiée avec précision, notamment à travers l’analyse de corrélation, afin d’éviter une concentration excessive des risques et de construire un ensemble véritablement diversifié.

Cette architecture est ensuite mise à l’épreuve. Des simulations et des analyses de scénarios permettent d’observer le comportement du portefeuille dans différents environnements de marché, y compris les phases de crise. L’attention ne porte pas uniquement sur les pertes potentielles, mais sur la capacité du portefeuille à se reconstituer dans un délai maîtrisé.

Ce n’est qu’à l’issue de ce processus que l’on obtient une allocation cohérente, pensée dans sa globalité.

Elle n’est pas figée pour autant. Elle fait l’objet d’un suivi régulier et d’ajustements, afin de rester alignée avec l’évolution des marchés, des objectifs et du profil de risque.

Investir ne consiste donc pas à choisir des actifs, mais à construire, tester et piloter une architecture dans le temps.

Pour approfondir cette approche, nous avons consacré un article spécifique à la méthodologie de construction d’une allocation d’actifs, détaillant chaque étape du processus.

Choisir sa trajectoire

Au terme de cette réflexion, une réalité s’impose : en matière patrimoniale, il n’existe pas de solution universelle.

Chaque situation est singulière.

Objectifs, horizon, contraintes, structure du patrimoine, sensibilité au risque : ces paramètres façonnent des équilibres propres à chaque investisseur.

Deux patrimoines comparables en apparence ne justifient jamais des allocations strictement identiques.

Dans cet environnement incertain, la question n’est donc pas tant de savoir quoi faire en général, mais quoi faire pour soi, dans un cadre cohérent.

Deux voies se dessinent alors.

- Construire une allocation d’actifs structurée, pensée sur mesure, alignée avec ses objectifs et capable de traverser les cycles de marché.

- Prendre du recul sur ses choix actuels, les challenger, en vérifier la cohérence réelle et identifier les éventuels angles morts.

Dans les deux cas, l’enjeu reste le même : décider avec méthode.

Car ce ne sont ni les marchés, ni l’incertitude qui fragilisent un patrimoine sur la durée.

C’est l’absence de cadre, et les décisions prises — ou évitées — sans vision d’ensemble.

Dans ce contexte, l’accompagnement ne vise pas à prédire l’avenir.

Il permet de structurer la réflexion, de filtrer le bruit, et de maintenir une cohérence dans le temps.

Investir ne consiste pas à avoir raison à court terme.

Il consiste à construire une trajectoire et à s’y tenir.