L’investissement, ce n’est pas seulement une affaire de chiffres. Nos émotions jouent un rôle bien plus important qu’on ne le pense. Optimisme, peur, euphorie ou panique : ces montagnes russes émotionnelles influencent directement nos décisions et, bien souvent, nos résultats. Alors, comment garder son sang-froid face à l’imprévisible ? L’investissement progressif, ou Dollar Cost Averaging (DCA), pourrait bien être l’une des clés pour mieux appréhender les aléas. On vous explique tout.

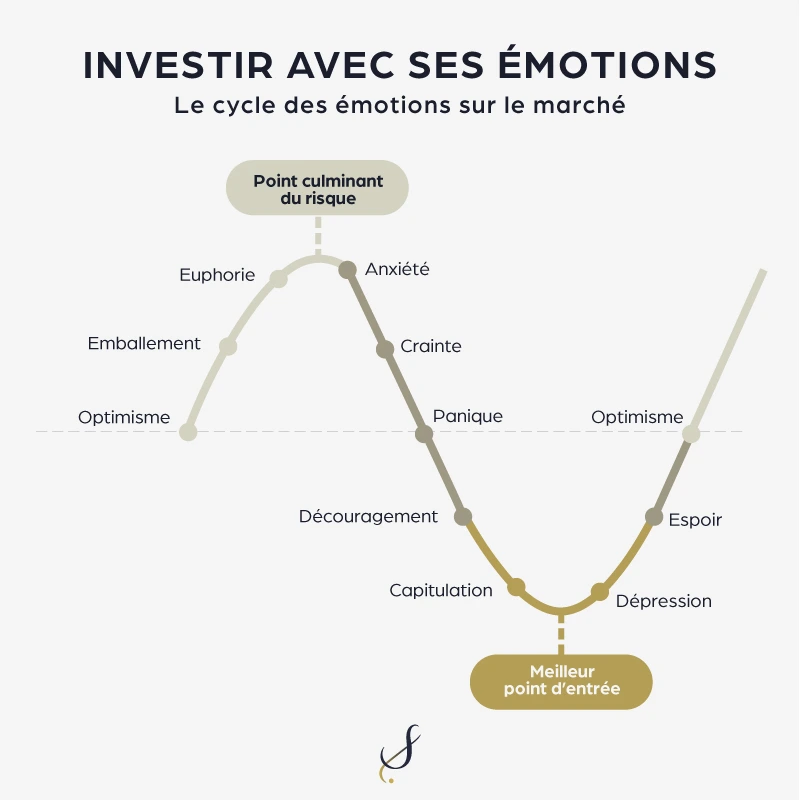

Les émotions : moteur ou frein à l’investissement ?

Si vous avez déjà ressenti une vague de panique en voyant vos investissements chuter ou un emballement euphorique face à des gains rapides, vous n’êtes pas seul. Ces réactions sont universelles. Pourtant, elles peuvent être contre-productives. On achète souvent au sommet, emporté par l’optimisme, et on vend au plus bas, poussé par la peur.

Ce cycle émotionnel, bien connu des experts, est amplifié par l’instinct humain. Même les investisseurs chevronnés y sont confrontés ! Et c’est vraiment un problème car ce comportement impulsif coûte cher, il entraîne des décisions irrationnelles qui nuisent aux rendements sur le long terme.

Le coût réel du « timing » du marché

Beaucoup pensent qu’ils peuvent “battre le marché” en entrant et en sortant au bon moment. Mais les chiffres racontent une toute autre histoire. Entre 1998 et 2018, rater les 5 meilleures journées de trading aurait réduit un rendement annuel moyen de 8 % à seulement 3 %. Et ce n’est pas tout : ces fameuses journées “gagnantes” sont souvent regroupées avec les pires, rendant leur prédiction presque impossible.

Ce phénomène, analysé dans de multiples études comme celle du S&P Dow Jones Indices’ SPIVA Scorecards, démontre qu’essayer de “timer” le marché est une entreprise risquée et, bien souvent, contre-productive. En effet, même les gestionnaires de fonds actifs peinent à surpasser les indices sur le long terme.

Alors pourquoi l’investissement progressif (DCA) fait la différence ?

Contrairement au “timing”, le Dollar Cost Averaging (DCA) propose une approche simple et disciplinée : investir un montant fixe régulièrement, quelles que soient les fluctuations du marché. L’objectif n’est pas de deviner les hauts et les bas, mais de lisser les coûts d’achat dans le temps.

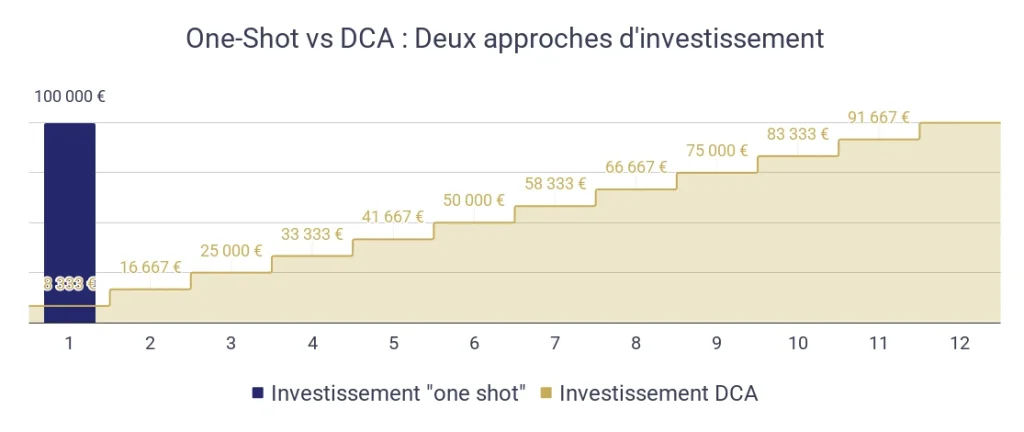

Mais alors, comment cette stratégie se compare-t-elle à une approche plus classique, comme l’investissement unique (« One-shot ») ? Pour mieux comprendre, revenons à une période qui a marqué les esprits : 2020, l’année où la pandémie de Covid-19 a provoqué une chute brutale des marchés financiers avant une reprise inattendue.

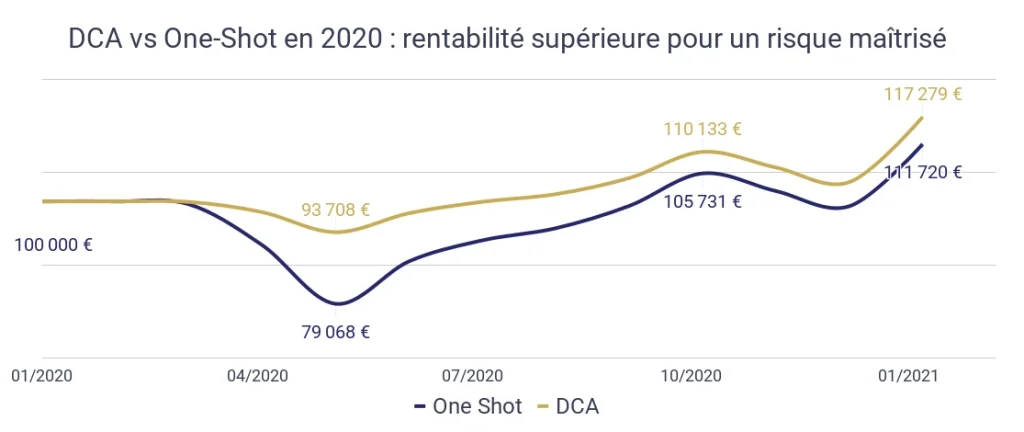

Cet épisode, fait d’incertitudes et de rebondissements, est un cas d’école pour illustrer les différences entre ces deux approches d’investissement. Prenons deux investisseurs, chacun disposant de 100 000 € à investir.

Le premier choisit de tout placer d’un coup en janvier. Lorsque les marchés s’effondrent en mars, son portefeuille perd rapidement 21 %, tombant à 79 068 €. Même si les marchés remontent ensuite, il termine l’année avec une valeur de 111 720 €, soit une hausse de 11,72 %.

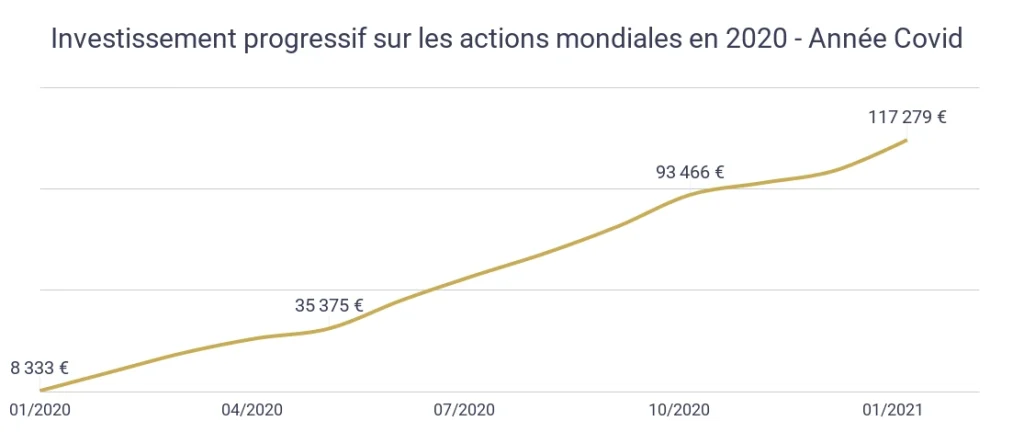

Le second opte pour le DCA, investissant 8 333 € chaque mois tout au long de l’année. Pendant la crise de mars, il achète mécaniquement des actions à des prix plus bas, ce qui limite ses pertes à seulement 6,3 %. Sa progression est plus stable et régulière, et enfin d’année, son portefeuille atteint une valeur finale de 117 279 €, enregistrant une hausse de 17,28 %.

Ce qui fait la différence, c’est que le DCA amortit les effets de la volatilité. En investissant régulièrement, on évite les chutes brutales et on profite des opportunités offertes par des prix plus bas. L’année 2020 montre clairement que cette approche permet de mieux gérer les risques tout en obtenant une meilleure performance sur le long terme.

Cependant, cette méthode n’élimine pas totalement l’impact des marchés : elle en réduit l’ampleur sans le neutraliser. Pour autant, sur le long terme, l’investissement progressif démontre sa valeur. Grâce à une régularité qui lisse les coûts et atténue les risques liés à un mauvais timing, il offre une performance durable. Une méthode idéale pour naviguer sereinement dans les aléas des marchés.

Comment adopter une approche DCA ?

Mettre en place une stratégie d’investissement progressif est accessible à tous :

- Définissez un budget mensuel, adapté à votre situation.

- Choisissez des supports d’investissement adaptés à votre capacité à accepter le risque et à votre horizon de placement.

- Automatisez vos versements pour assurer une régularité. Autrement dit, passez en pilote automatique !

- Soyez patient. L’investissement progressif est une stratégie à long terme qui exige discipline et constance.

- Suivez et ajustez. Faites un bilan régulier pour évaluer la stratégie et ajuster si nécessaire.

- Constatez le succès.

Investir avec sérénité, c’est donc possible

Les émotions font partie intégrante de l’investissement, mais elles n’ont pas à dicter vos décisions. Avec une approche comme le DCA, vous construisez une stratégie disciplinée qui résiste aux aléas des marchés. Cette régularité n’est pas seulement un antidote aux émotions : c’est un levier pour atteindre vos objectifs à long terme.

Si vous souhaitez découvrir comment le DCA peut transformer votre vision de l’investissement, nous sommes là pour vous accompagner. Avec Sumatra, avancez sereinement et faites de vos émotions un atout, et un levier pour réaliser vos projets. N’oubliez jamais que le meilleur moment pour commencer à investir n’est pas quand le marché est au plus bas ou au plus haut, mais quand vous êtes prêt psychologiquement et financièrement.