En tant que chef d’entreprise, l’acquisition d’un bien immobilier professionnel est une décision stratégique aux multiples implications. Vous avez le choix entre trois options principales : l’acheter via votre société d’exploitation, à titre personnel, ou par le biais d’une société patrimoniale dont vous êtes associé. Chaque option comporte des conséquences économiques, juridiques et fiscales importantes, qu’il convient d’étudier en fonction de vos objectifs : générer des revenus complémentaires, limiter les risques liés à l’activité économique, optimiser la fiscalité ou encore préparer la transmission de votre patrimoine. Voici un tour d’horizon des stratégies possibles.

Achat de l’immobilier par le chef d’entreprise : un choix personnel et stratégique

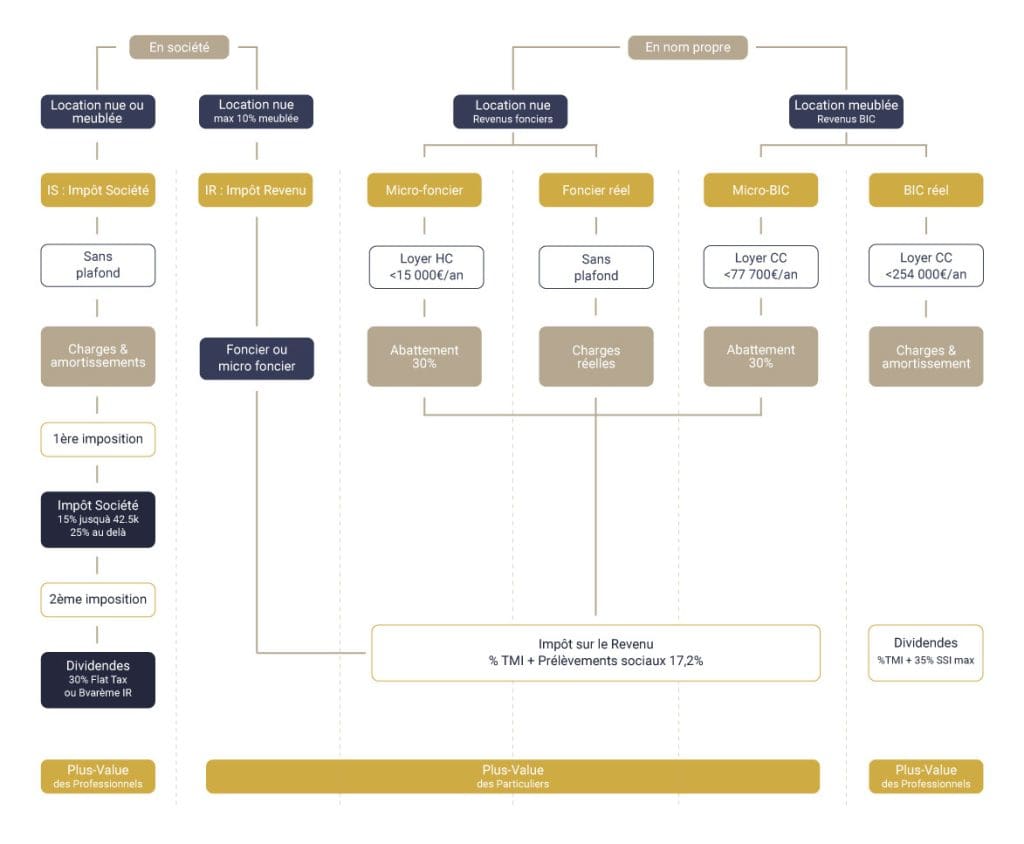

Acquérir un local professionnel directement ou via une société patrimoniale transparente est une solution classique. Vous pouvez mobiliser vos liquidités ou recourir à un financement bancaire. Cependant, cette acquisition engendre des frais d’environ 8 % (frais de notaire et droits d’enregistrement), auxquels peuvent s’ajouter des commissions d’agence. Une fois propriétaire, un bail est conclu avec votre société d’exploitation, qui vous versera un loyer déductible de son résultat.

Location nue : la solution simple et efficace

Les revenus locatifs en location nue sont imposés dans la catégorie des revenus fonciers. Si les loyers encaissés sont inférieurs à 15 000 € par an, le régime micro-foncier offre une solution simplifiée avec un abattement forfaitaire de 30 % au titre des charges. Cette approche est idéale pour les propriétaires ayant peu de frais réels, car elle réduit directement la base imposable sans nécessiter de justificatifs.

Au-delà de 15 000 € de loyers annuels ou sur option, le régime réel permet de déduire les charges effectivement engagées, telles que la taxe foncière, les intérêts d’emprunt ou certains travaux. Le revenu net est alors soumis à votre taux marginal d’imposition, avec des prélèvements sociaux fixés à 17,2 %.

En cas de cession d’un bien loué nu, la fiscalité repose sur le régime des plus-values immobilières des particuliers. La plus-value est taxée à 19 %, avec des prélèvements sociaux à 17,2 %. Des abattements pour durée de détention s’appliquent : exonération d’impôt sur le revenu après 22 ans et des prélèvements sociaux après 30 ans. Une surtaxe peut être ajoutée en cas de plus-values élevées.

Location meublée : optimiser ses revenus locatifs

En location meublée, les loyers sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Deux régimes fiscaux s’appliquent :

- Régime micro-BIC : si les loyers encaissés sont inférieurs à 77 700 € par an, un abattement forfaitaire de 50 % s’applique, simplifiant le calcul de l’impôt.

- Régime réel : pour des revenus supérieurs ou sur option, les charges réelles (taxe foncière, intérêts d’emprunt, travaux) sont déductibles. De plus, vous pouvez amortir le bien, ce qui réduit considérablement la base imposable.

Les revenus nets sont soumis à votre taux marginal d’imposition, avec des prélèvements sociaux à 17,2 %. Toutefois, l’amortissement comptable, bien qu’avantageux durant la détention, alourdit la fiscalité lors de la cession.

Lors de la revente, la fiscalité repose sur le régime des plus-values professionnelles. Les amortissements déduits sont repris et imposés comme une plus-value à court terme, tandis que la plus-value à long terme est taxée à 12,8 %, avec des prélèvements sociaux à 17,2 %.

Transmission et avantages patrimoniaux

En cas de transmission à titre gratuit, les droits de mutation sont calculés après application des abattements de droit commun, notamment un abattement de 100 000 € par enfant. La détention du bien en dehors de la société d’exploitation facilite sa transmission à vos descendants sans impacter directement l’entreprise.

En matière d’IFI, les biens immobiliers affectés à l’activité professionnelle sont exclus de l’assiette taxable, sous réserve de conditions précises (fonction de direction, rémunération normale, détention minimale de 25 % des droits de vote).

Un autre avantage de la détention directe est la protection du bien en cas de procédure collective. Enfin, l’absence d’immobilier dans les actifs de la société peut faciliter sa transmission à un repreneur, en allégeant la valorisation de l’entreprise.

En résumé : achat par le chef d’entreprise

Avantages |

Inconvénients |

|---|---|

Économique – Juridique |

|

Perception de revenus complémentaires réguliers |

Charges liées à la propriété élevées (impôt foncier, entretien…) |

Diversification du patrimoine privé |

Capacité d’endettement personnelle du chef d’entreprise plus faible que celle de la société d’exploitation |

Protection de l’immeuble en cas de procédure collective |

|

Cession de la société d’exploitation plus facile en l’absence d’immobilier (diminution de sa valeur) |

|

Fiscal |

|

Location équipée : déduction de l’amortissement |

Location nue : peu de charges déductibles (pas d’amortissement) et revenus fortement fiscalisés |

Location nue : régime des plus-values immobilières des particuliers |

Location équipée : régime des plus-values professionnelles, reprise et taxation des amortissements antérieurement déduits |

Transmission à titre gratuit : aucune exonération possible |

|

Acquisition de l’immobilier par la société d’exploitation : centraliser et optimiser

La société d’exploitation peut également acquérir directement le local professionnel nécessaire à son activité. Cette solution est souvent privilégiée lorsque l’entreprise dispose de liquidités importantes, bien qu’elle puisse aussi recourir à un emprunt bancaire. En tant que propriétaire, la société ne verse pas de loyer mais peut déduire plusieurs charges de son résultat : amortissement de la valeur des constructions, taxe foncière, frais d’acquisition et intérêts d’emprunt.

En cas de cession du bien, la fiscalité repose sur le régime des plus-values professionnelles. La plus-value est calculée sur la différence entre le prix de cession et la valeur nette comptable. Les amortissements déduits sont repris et taxés, et le reste de la plus-value est imposé au taux de droit commun de l’impôt sur les sociétés.

L’achat par la société présente des avantages en termes de transmission. L’exonération Dutreil permet de réduire de 75 % les droits de mutation, sous réserve de conditions comme la signature d’un pacte de conservation des titres ou l’exercice d’une fonction de direction pendant au moins deux ans, tout en détenant depuis au moins deux ans 17 % des droits financiers et 34 % des droits de vote. Pour les sociétés cotées, les seuils sont abaissés à 10 % des droits financiers et 20 % des droits de vote. Dans ce cas, le pacte est réputé acquis.

Dans le cadre de cette exonération, les donations bénéficient également des abattements classiques (par exemple, 100 000 € par enfant) et peuvent être encore allégées si elles sont effectuées en pleine propriété avant les 70 ans du donateur, avec une réduction de 50 % des droits de mutation.

Enfin, les biens détenus par une société et affectés à son activité professionnelle ne sont pas pris en compte dans l’assiette de l’IFI. Cependant, un inconvénient majeur est que l’immeuble reste exposé aux créanciers en cas de procédure collective, augmentant ainsi les risques financiers liés à l’activité.

En résumé : achat par la société d’exploitation

Avantages |

Inconvénients |

Économique – Juridique |

|

Pas de loyer à verser par la société d’exploitation |

Saisie possible par les créanciers professionnels en cas de procédure collective |

Capacité d’endettement de la structure d’exploitation plus élevée que celle du chef d’entreprise à titre personnel |

|

Fiscal |

|

Transmission à titre gratuit : exonération Dutreil applicable |

Régime des plus-values professionnelles, reprise et taxation des amortissements antérieurement déduits |

Acquisition en démembrement de propriété : une optimisation sophistiquée

Le démembrement consiste à partager la propriété entre usufruitier (la société d’exploitation) et nu-propriétaire (le chef d’entreprise ou une société patrimoniale). Cette stratégie permet à la société d’utiliser le bien sans payer de loyer tout en amortissant l’usufruit. Pendant ce temps, le dirigeant n’est pas imposé, car il ne perçoit aucun revenu.

Au terme du démembrement, la pleine propriété revient au chef d’entreprise sans imposition supplémentaire. En cas de revente, la fiscalité est celle des plus-values immobilières des particuliers. Cependant, une loi de 2012 impose que la cession d’un usufruit temporaire soit taxée dans la catégorie des revenus fonciers, excluant ainsi les avantages des plus-values (abattements pour durée de détention, exonération).

Pour les chefs d’entreprise cherchant une solution innovante, cette stratégie offre des perspectives intéressantes, à condition d’en maîtriser les subtilités fiscales et juridiques.

Clarifiez vos priorités avec Sumatra

Acquérir un bien immobilier professionnel est une décision qui engage votre avenir financier et patrimonial. Chez Sumatra, nous vous accompagnons dans le choix de la stratégie la plus adaptée à vos besoins spécifiques. Que vous souhaitiez optimiser votre fiscalité, sécuriser votre patrimoine ou préparer une transmission dans les meilleures conditions, nous élaborons des solutions sur mesure pour allier performance et durabilité.