Dans un environnement incertain, la tentation est grande d’attendre. Attendre plus de visibilité, attendre un meilleur point d’entrée, attendre que les marchés se stabilisent.

Pourtant, en matière patrimoniale, ne rien faire est rarement neutre.

En 2026, l’inaction pourrait bien être le risque le plus sous-estimé.

L’incertitude n’est pas le problème

L’incertitude n’est pas une anomalie des marchés.

Elle en est la condition permanente.

Les marchés n’évoluent pas dans un cadre stable que des crises viendraient perturber ponctuellement. Ils sont, par nature, traversés en continu par des déséquilibres économiques, politiques et monétaires.

Autrement dit, l’incertitude n’est pas un accident du parcours.

Elle constitue le cadre normal dans lequel toute décision d’investissement doit s’inscrire.

On ne peut donc pas éviter l’incertitude.

Chercher à attendre un environnement “clair” revient à attendre une situation qui n’existe pas.

Depuis plusieurs décennies, les marchés traversent des crises majeures — bulle internet, crise financière de 2008, pandémie mondiale.

À chaque fois, le choc est violent : le Nasdaq perd près de -75 % après l’éclatement de la bulle internet, le S&P 500 recule d’environ -57 % lors de la crise de 2008, et les marchés chutent de près de -30 % en quelques semaines en mars 2020.

À chaque fois, le sentiment dominant est le même : celui d’un basculement durable.

Et pourtant, la trajectoire de long terme des actifs productifs reste orientée à la hausse.

Les crises impressionnent par leur violence.

Les marchés, par leur capacité à les absorber.

Chaque point de tension finit par être intégré dans une dynamique de croissance de long terme.

Et pourtant, les investisseurs continuent de sortir dans les phases de baisse… pour revenir une fois les marchés remontés.

Comme si l’expérience des cycles précédents ne suffisait pas à corriger les comportements.¨

On ne peut donc pas éviter l’incertitude.

L’enjeu n’est pas de la faire disparaître, mais de savoir l’intégrer dans une stratégie cohérente, capable de traverser les cycles sans dépendre d’un hypothétique “bon moment”.

L’incertitude n’est pas le problème.

C’est l’absence de cadre structuré pour l’intégrer qui crée le risque.

L’inaction érode le patrimoine – de manière invisible.

L’absence de mouvement donne une illusion de sécurité.

Un capital non investi ne fluctue pas. Il ne baisse pas. Il rassure.

Mais cette stabilité est trompeuse.

L’inflation agit comme un prélèvement silencieux : invisible au quotidien, mais cumulatif dans le temps.

Un capital d’un million d’euros conservé sans être investi entre 2000 et 2025 a perdu plus d’un tiers de sa valeur réelle. Sous l’effet de l’inflation et de la hausse du coût de la vie, ce même capital ne permet plus aujourd’hui d’acheter autant — que ce soit en immobilier, en niveau de vie ou en capacité de transmission.

Ce qui semblait stable en apparence s’est en réalité progressivement appauvri dans le temps.

La perte n’apparaît pas sur un relevé.

Elle se mesure dans la capacité d’achat, de transmission et de projection.

Refuser la volatilité revient souvent à accepter une perte certaine.

Chercher le bon moment dégrade la performance d’investissement

Beaucoup d’investisseurs attendent un point d’entrée idéal. Une correction. Une accalmie. Un signal rassurant.

Cette quête du “bon moment” semble prudente. Elle est en réalité souvent destructrice de valeur.

Cette méthode transforme la volatilité en opportunité pour naviguer sereinement dans les cycles de marché.

Explorer la noteSur longue période, manquer seulement quelques journées de forte hausse suffit à dégrader significativement la performance globale. Sur 20 ans, un investisseur resté pleinement investi obtient environ 10,6 % de rendement annuel ; en manquant seulement les 10 meilleures journées, il perd près de 40 % de sa performance, près de 65 % en manquant les 20 meilleures, et jusqu’à 85 % en manquant les 30 meilleures.

Or, ces journées se produisent le plus souvent à la suite immédiate de phases de forte baisse : sept des dix meilleures séances interviennent dans les quinze jours suivant les pires.

Autrement dit, au moment où l’investisseur sort du marché pour se protéger, les conditions du rebond sont déjà en place.

Le temps de se repositionner, une partie essentielle de la hausse a déjà eu lieu.

Le marché ne laisse pas le temps d’agir après coup.

Les repères d’investissement traditionnels ne sont plus adaptés

Le risque aujourd’hui n’est pas seulement de ne pas agir.

C’est d’agir avec des repères qui ne sont plus adaptés.

Nos modes de vie ont changé. Les règles du jeu aussi. L’investissement ne fait pas exception.

Les grandes classes d’actifs existent toujours, mais leurs caractéristiques ont évolué.

L’immobilier n’est plus un bloc homogène : chaque actif doit être analysé dans son environnement.

Les marchés financiers, désormais accessibles à tous, ont vu les comportements se transformer.

Même l’or, longtemps perçu comme une valeur refuge, est aujourd’hui utilisé comme un actif financier classique.

Les actifs n’ont pas changé de nom.

Mais ils ne se comportent plus de la même manière.

Continuer à investir comme avant, c’est prendre un risque aujourd’hui.

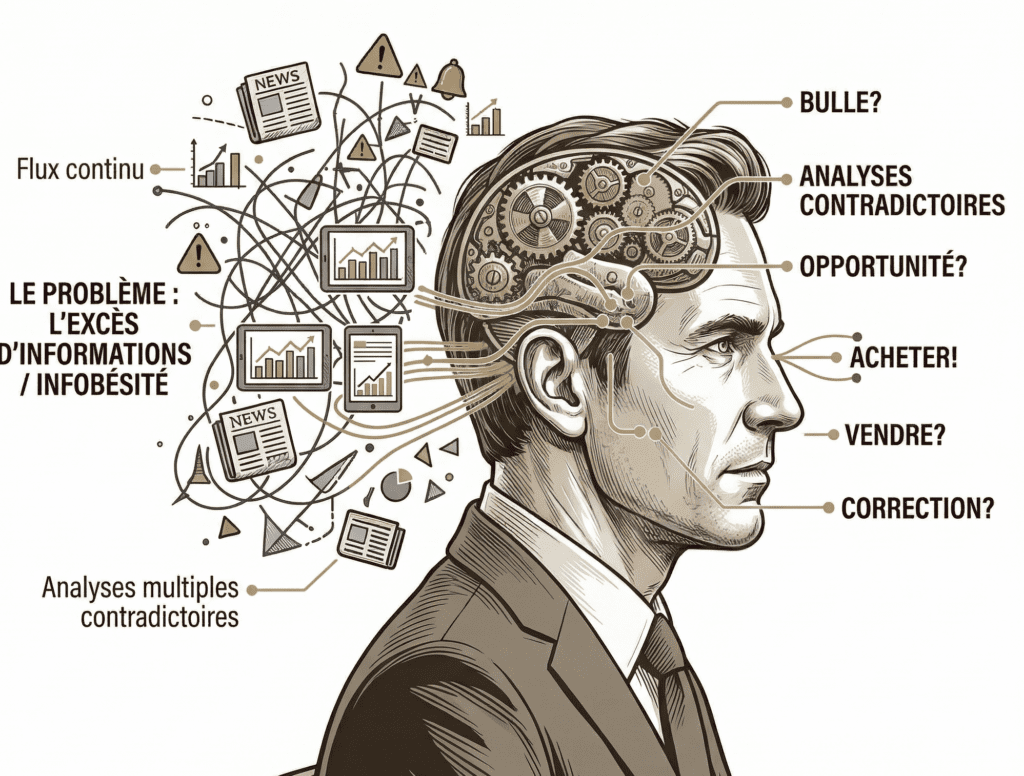

L’excès d’information perturbe la prise de décision

Les flux continus d’informations financières — notifications, actualités, analyses en temps réel — sont rarement utiles à l’investisseur de long terme.

Ils entretiennent le bruit, accélèrent les réactions et détournent l’attention de l’essentiel.

À force d’être exposé en permanence, l’investisseur ne raisonne plus en termes de trajectoire.

Il réagit à des signaux de court terme.

L’excès d’information ne crée pas de la clarté, mais de la confusion.

Or, les marchés sont émotionnels à court terme… et rationnels à long terme.

Ce décalage est central : le bruit informationnel amplifie les mouvements immédiats, alors que la performance repose sur des mécanismes plus profonds — la création de valeur, la croissance des entreprises, les dynamiques économiques de long terme.

Certaines informations restent utiles — évolution des fondamentaux, changements de cycle, transformations structurelles.

Mais elles sont rares, et ne nécessitent pas de réaction immédiate.

L’enjeu n’est donc pas d’en savoir plus.

C’est de revenir à l’essentiel : comprendre ce qui crée réellement de la valeur, et construire une stratégie alignée avec ces mécanismes.

Cette lecture vous permettra d’identifier les filtres inconscients qui orientent vos choix pour retrouver une gestion sereine.

Explorer la noteUne allocation structurée permet de décider avec méthode

Face à l’incertitude, au bruit informationnel et aux biais qui influencent les décisions, la question n’est plus de savoir quand agir, mais comment décider.

En matière d’investissement, cette réponse ne relève ni de l’intuition ni du timing. Elle repose sur une construction : celle de l’allocation d’actifs.

Construire une allocation consiste à organiser un portefeuille à partir d’un cadre précis — objectifs patrimoniaux, horizon de placement, contraintes de liquidité, tolérance au risque. Ce cadre ne guide pas seulement les choix : il en définit les limites et la cohérence.

À partir de ce socle, l’investisseur ne raisonne plus en termes d’opportunités isolées, mais d’équilibres.

Il ne s’agit pas simplement de choisir entre grandes classes d’actifs, comme l’immobilier ou les marchés financiers.

Chaque univers recouvre en réalité une grande diversité de situations.

L’immobilier est souvent perçu comme un bloc homogène.

En réalité, il recouvre une grande diversité de marchés.

Un bien résidentiel à Paris ne répond pas aux mêmes logiques qu’un actif à Saint-Étienne : niveaux de prix, flux locatifs, perspectives de valorisation ou contraintes réglementaires varient profondément.

Cette hétérogénéité se retrouve également entre typologies d’actifs.

Bureaux, logistique, commerces ou immobilier de santé reposent sur des moteurs de performance et des cycles distincts.

Autrement dit, parler “d’immobilier” n’a de sens que si l’on précise de quel segment il s’agit.

L’enjeu n’est donc pas seulement de choisir une classe d’actifs, mais de comprendre précisément dans quel segment investir, et pour répondre à quel objectif.

Mais la pertinence d’un portefeuille ne se mesure pas à la qualité de chaque actif pris isolément.

Elle repose sur leur combinaison.

L’interaction entre les actifs est analysée afin d’éviter les concentrations de risque et de construire une diversification réelle, capable de résister à différents environnements de marché.

Cette construction est ensuite mise à l’épreuve.

Elle est confrontée à des scénarios variés, y compris des phases de crise, afin d’évaluer non seulement l’ampleur des pertes potentielles, mais surtout la capacité du portefeuille à se reconstituer dans le temps.

Ce n’est qu’à l’issue de ce processus qu’émerge une allocation cohérente, pensée dans sa globalité.

C’est précisément ce cadre qui permet de dépasser certaines idées reçues.

L’immobilier, par exemple, est souvent perçu comme un investissement à la fois rentable, peu risqué et adapté au long terme. Cette perception répond à des attentes légitimes — rendement, stabilité, visibilité — mais elle repose en partie sur une lecture incomplète.

Le rendement est souvent appréhendé sans intégrer l’ensemble des contraintes : temps de gestion, illiquidité, concentration du risque ou encore dépendance à un actif unique.

Appliquée avec méthode, l’allocation d’actifs conduit à réinterroger cette évidence.

Selon les objectifs, l’horizon et les contraintes, d’autres classes d’actifs — notamment financières — peuvent offrir des profils de rendement et de risque plus adaptés sur la durée.

Il ne s’agit pas de remettre en cause l’intérêt de l’immobilier en tant que tel.

Mais il ne doit pas être un choix par défaut.

Autrement dit, ce n’est pas l’actif en lui-même qui détermine la qualité d’un investissement, mais le rôle qu’il joue dans l’ensemble.

Une allocation d’actifs n’est pas un point d’arrivée.

Elle constitue un cadre vivant, qui évolue dans le temps, au rythme des marchés, des objectifs et des contraintes.

C’est cette capacité d’ajustement, autant que sa construction initiale, qui en détermine la solidité.

Découvrez une méthode claire pour construire une allocation d’actifs adaptée à vos objectifs, maîtriser les risques et prendre des décisions avec plus de sérénité.

Accéder à la méthodeChaque investisseur doit construire une trajectoire adaptée à sa situation

Au terme de cette réflexion, une réalité s’impose : en matière patrimoniale, il n’existe pas de solution universelle.

Chaque situation est singulière.

Objectifs, horizon, contraintes, structure du patrimoine, sensibilité au risque : ces paramètres façonnent des équilibres propres à chaque investisseur.

Deux patrimoines comparables en apparence ne justifient jamais des allocations strictement identiques.

Dans cet environnement incertain, la question n’est donc pas tant de savoir quoi faire en général, mais quoi faire pour soi, dans un cadre cohérent.

Deux voies se dessinent alors.

- Construire une allocation d’actifs structurée, pensée sur mesure, alignée avec ses objectifs et capable de traverser les cycles de marché.

- Prendre du recul sur ses choix actuels, les challenger, en vérifier la cohérence réelle et identifier les éventuels angles morts.

Dans les deux cas, l’enjeu reste le même : décider avec méthode.

Car ce ne sont ni les marchés, ni l’incertitude qui fragilisent un patrimoine sur la durée.

C’est l’absence de cadre, et les décisions prises — ou évitées — sans vision d’ensemble.

Dans ce contexte, l’accompagnement ne vise pas à prédire l’avenir.

Il permet de structurer la réflexion, de filtrer le bruit, et de maintenir une cohérence dans le temps.

Investir ne consiste pas à avoir raison à court terme.

Il consiste à construire une trajectoire et à s’y tenir.