Depuis plusieurs mois, la baisse du prix de certaines SCPI suscite de nombreuses interrogations. Après plus d’une décennie marquée par des taux d’intérêt très bas et un fort engouement pour l’immobilier collectif, le marché entre aujourd’hui dans une phase d’ajustement. Dans ce contexte, il est utile de prendre un peu de recul pour comprendre les mécanismes à l’œuvre : comment se construit la valeur d’une part, pourquoi certaines SCPI ont ajusté leur prix et pourquoi d’autres non. Autant de repères utiles pour les associés comme pour les investisseurs qui s’intéressent à ce type de placement.

Pourquoi parle-t-on autant des SCPI aujourd’hui ?

Pendant plus d’une décennie, les SCPI ont évolué dans un environnement particulièrement favorable. Les taux d’intérêt historiquement bas et le dynamisme du marché immobilier ont soutenu la valorisation des actifs et renforcé l’attrait de ce type d’investissement auprès des épargnants en quête de rendement et de diversification.

Le contexte a toutefois évolué ces dernières années. La remontée rapide des taux d’intérêt et le ralentissement de certaines transactions immobilières ont conduit à des ajustements de valorisation sur une partie du marché. Ces évolutions se reflètent aujourd’hui dans certaines SCPI et suscitent logiquement davantage d’interrogations chez les investisseurs.

Ces mouvements concernent en réalité l’ensemble du marché immobilier. La particularité des SCPI tient au cadre réglementaire qui les entoure : leur patrimoine doit être régulièrement expertisé et la valeur des parts ajustée si nécessaire afin de rester cohérente avec celle des actifs détenus. Ce mécanisme rend les évolutions du marché particulièrement visibles.

Pour autant, l’évolution du prix de la part ne se traduit pas toujours par une variation équivalente de la valeur du patrimoine immobilier. Les deux restent corrélés, mais la relation n’est pas strictement proportionnelle. Selon les situations, la valeur du parc immobilier peut avoir évolué différemment de celle des parts, le prix résultant de plusieurs mécanismes de valorisation et d’ajustement.

Comprendre ces notions permet d’analyser ces évolutions avec davantage de recul.

Les SCPI : avant tout de l’immobilier

Il est parfois utile de revenir à la définition même de l’acronyme : SCPI signifie Société Civile de Placement Immobilier. Autrement dit, il s’agit avant tout d’un véhicule d’investissement dont l’objet est de détenir et de gérer un patrimoine immobilier.

Derrière chaque part se trouvent donc des actifs bien réels — bureaux, commerces, établissements de santé, logements ou actifs logistiques — loués à des entreprises ou à des particuliers. Les revenus distribués aux associés proviennent essentiellement des loyers générés par ces immeubles.

On parle donc, tout simplement, d’immobilier. À ce titre, la valeur de ces actifs évolue dans un environnement économique qui influence directement le marché : le niveau des taux d’intérêt, les conditions d’accès au financement, l’inflation — notamment celle du coût de la construction et de la rénovation —, mais aussi les évolutions réglementaires, fiscales ou encore les transformations des usages des immeubles.

Dans ce contexte, les valorisations immobilières ne progressent pas de manière linéaire. Des phases de hausse peuvent être suivies de périodes d’ajustement. Ces mouvements font simplement partie de la dynamique normale d’un actif immobilier inscrit dans l’économie réelle et exposé aux cycles économiques.

Pour les investisseurs qui souhaitent aller plus loin, ces informations sont d’ailleurs facilement accessibles. Les sociétés de gestion publient régulièrement des rapports trimestriels et annuels détaillant le patrimoine détenu par la SCPI : nature des actifs, localisation, principaux locataires. Leur lecture permet d’appréhender plus concrètement la réalité du patrimoine immobilier sous-jacent.

L’immobilier est un marché cyclique

Les crises immobilières passées nous rappellent que ces mouvements ne sont pas nouveaux. Au début des années 1990, après une décennie de hausse rapide des prix et de forte production immobilière, le marché connaît un retournement brutal. Entre 1991 et 1997, les valeurs de l’immobilier d’entreprise reculent parfois de plus de 30 %, tandis que la vacance des bureaux en Île-de-France atteint des niveaux très élevés.

Avec le recul, cette période donne presque une impression de déjà-vu. Comme aujourd’hui, le marché sortait alors d’une phase d’euphorie où les prix avaient fortement progressé et où les anticipations de croissance semblaient acquises.

Il faudra plusieurs années pour absorber les excès de construction et retrouver un équilibre entre l’offre et la demande. Progressivement, à la fin des années 1990, le marché se stabilise puis un nouveau cycle immobilier s’installe.

Avec le recul, ces épisodes apparaissent moins comme des anomalies que comme des phases d’ajustement nécessaires dans la vie d’un marché immobilier. Les évolutions observées aujourd’hui s’inscrivent finalement dans cette même logique de cycle, après une décennie exceptionnelle marquée par des taux d’intérêt historiquement bas.

Comprendre les différentes valeurs d’une SCPI

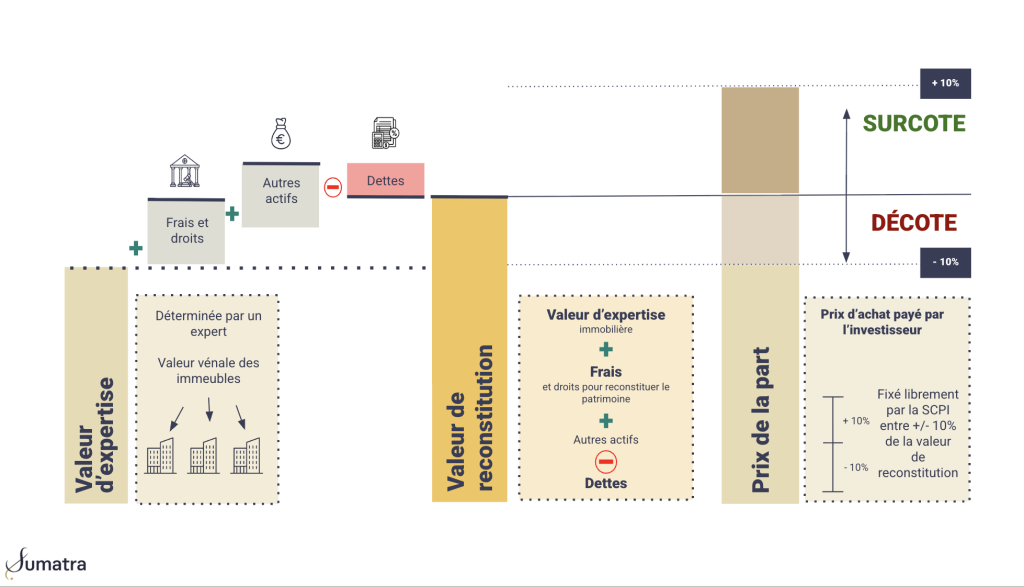

Dans le langage courant, on parle souvent simplement du prix de la part d’une SCPI. Pourtant, ce prix n’est qu’un indicateur parmi d’autres. Pour comprendre réellement la situation patrimoniale d’une SCPI, il est nécessaire de distinguer plusieurs notions de valorisation.

Le premier repère est le prix de souscription, c’est-à-dire le prix auquel un investisseur acquiert une part de SCPI. Lorsqu’un associé souhaite sortir, il perçoit la valeur de retrait, correspondant au prix de souscription diminué des frais de souscription.

Mais ces éléments ne suffisent pas à apprécier la valeur réelle du patrimoine immobilier détenu par la SCPI. Pour cela, deux autres indicateurs jouent un rôle central : la valeur d’expertise et la valeur de reconstitution.

La valeur d’expertise, déterminée par des experts indépendants, correspond à l’estimation de marché des immeubles détenus par la SCPI. Une fois cette valeur ajustée des frais nécessaires à la reconstitution du patrimoine – ainsi que de l’endettement éventuel – on obtient la valeur de reconstitution, qui constitue un repère essentiel pour apprécier la valeur du patrimoine immobilier détenu par les associés.

Le prix de souscription est ensuite fixé par la société de gestion en référence à cette valeur de reconstitution. La réglementation prévoit toutefois une certaine latitude : le prix de la part peut s’inscrire dans une fourchette de plus ou moins 10 % autour de cette valeur.

C’est précisément cette mécanique qui explique qu’une variation du prix de la part ne reflète pas toujours de manière parfaitement proportionnelle l’évolution de la valeur du patrimoine immobilier. Dans certains cas, le prix de souscription peut rester stable alors même que la valeur d’expertise a légèrement évolué, tant que l’écart reste dans la marge réglementaire.

Comprendre ces différentes notions permet d’avoir une lecture plus objective de la situation d’une SCPI et d’éviter de se limiter au seul prix affiché de la part.

Pourquoi l’évolution du prix de la part ne dit pas tout

L’évolution du prix de la part est souvent l’indicateur le plus visible pour les investisseurs. Pourtant, il ne suffit pas, à lui seul, à apprécier la qualité ou la solidité d’une SCPI.

Comme nous l’avons vu, le prix de souscription peut évoluer différemment de la valeur d’expertise du patrimoine immobilier. Les deux restent corrélés, mais leur variation n’est pas nécessairement proportionnelle. Une société de gestion peut décider de maintenir le prix de la part tant que celui-ci reste dans la fourchette réglementaire autour de la valeur de reconstitution. À l’inverse, elle peut choisir de l’ajuster pour refléter plus rapidement l’évolution du marché.

Dans certains cas, une baisse du prix de la part peut simplement traduire un réalignement avec la valeur réelle du patrimoine immobilier. Dans d’autres situations, elle peut également répondre à une logique de marché : repositionner le prix de souscription afin de faciliter la collecte, attirer de nouveaux investisseurs ou améliorer le taux de distribution.

À l’inverse, l’absence de baisse du prix de la part ne signifie pas nécessairement que la valeur du patrimoine immobilier est restée parfaitement stable.

Pour cette raison, il est souvent réducteur de conclure que les SCPI qui ont baissé leur prix de part seraient nécessairement les moins solides, tandis que celles qui l’ont maintenu seraient les plus performantes. L’analyse mérite d’être plus nuancée.

Il est généralement préférable d’observer plusieurs éléments :

- l’évolution de la valeur d’expertise du patrimoine,

- la diversification géographique et sectorielle des actifs,

- la qualité des locataires et le taux d’occupation,

- ou encore la stratégie de gestion de la société de gestion.

Dans certains cas, une baisse du prix de la part peut même révéler une opportunité d’investissement, si le repositionnement du prix permet d’entrer sur un patrimoine immobilier de qualité à un niveau de valorisation plus attractif.

Comme souvent en matière patrimoniale, l’essentiel consiste à regarder l’ensemble des indicateurs, à les comprendre et à les analyser dans leur détail, plutôt que de s’arrêter à un seul signal visible. Pris isolément, l’évolution du prix de la part peut conduire à des interprétations rapides, parfois guidées davantage par l’émotion ou un comportement grégaire que par une analyse objective.

Les SCPI, comme l’ensemble des investissements immobiliers, s’inscrivent dans des cycles de marché. Des phases d’expansion peuvent être suivies de périodes d’ajustement lorsque les conditions économiques, financières ou géopolitiques évoluent. Ces périodes d’ajustement ne constituent pas nécessairement une rupture durable, mais bien souvent une phase de transition avant l’ouverture d’un nouveau cycle.

Dans ce contexte, une analyse approfondie des caractéristiques propres à chaque SCPI — qualité et diversification du patrimoine, évolution de la valeur d’expertise, stratégie de gestion ou encore dynamique locative — reste essentielle. Elle permet non seulement de mieux comprendre les mécanismes de valorisation à l’œuvre, mais aussi de replacer ces évolutions dans leur environnement immobilier et financier.

Pour certains investisseurs, ces phases d’ajustement peuvent également révéler des points d’entrée intéressants, à condition d’analyser les situations avec méthode et de conserver une vision patrimoniale de moyen et de long terme.

Après plusieurs années de correction, le vrai sujet redevient la sélection

En réalité, investir en immobilier a toujours nécessité une analyse exigeante. Cette exigence n’est pas nouvelle. Elle devient simplement plus visible lorsque le marché se retourne et que les écarts entre les véhicules apparaissent plus nettement.

Dans le contexte actuel, deux attitudes sont possibles. La première consiste à sortir du marché immobilier au moment où les valorisations ont déjà corrigé, au risque de cristalliser une perte et de rester à l’écart d’un éventuel rebond. Or, en matière d’investissement, les mouvements dictés par l’émotion interviennent souvent au moment où le cycle commence précisément à se retourner.

La seconde consiste à porter un regard plus critique, plus méthodique, sur un marché qui vient de traverser plusieurs années de baisse, de tensions et de mauvaises anticipations. C’est souvent dans ce type de phase que peuvent apparaître les points d’entrée les plus intéressants — à condition, naturellement, de savoir où regarder.

Car la question n’est plus seulement de savoir s’il faut ou non investir en SCPI, mais bien de savoir dans quelles SCPI, à quel prix, et avec quels fondamentaux. Qualité du patrimoine, diversification, valeur d’expertise, stratégie de gestion, comportement du marché secondaire : c’est l’analyse combinée de ces éléments qui permet d’identifier les véhicules susceptibles de mieux traverser le cycle, voire de rebondir plus fortement que d’autres.

C’est précisément dans cette logique que s’inscrit l’approche de Sumatra : accompagner les investisseurs dans des décisions réfléchies, cohérentes et construites pour le long terme.