En France, la loi protège les enfants en leur garantissant une part minimale du patrimoine de leurs parents au moment de la succession. Cette part incompressible, appelée réserve héréditaire, empêche en principe de déshériter totalement ses enfants. Toutefois, il existe des moyens légaux pour réduire, voire éliminer, leur part successorale. Décryptage des stratégies permettant d’avantager un tiers ou un enfant au détriment des autres.

La réserve héréditaire et la quotité disponible

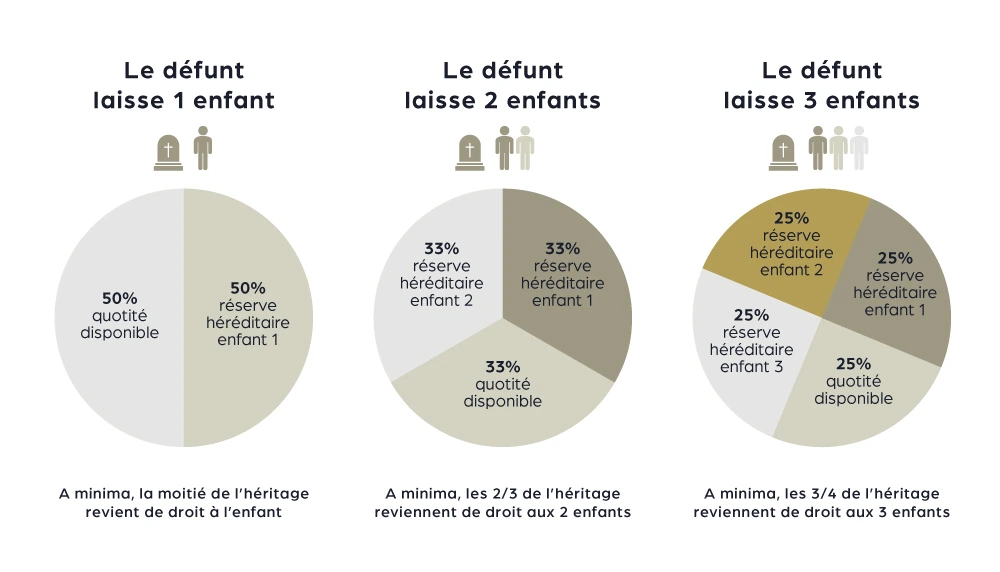

Au décès, les enfants du défunt ont automatiquement droit à une part de son patrimoine :

- Un enfant : il reçoit au minimum la moitié de la succession.

- Deux enfants : ils se partagent au moins deux tiers du patrimoine.

- Trois enfants ou plus : la réserve héréditaire représente les trois quarts du patrimoine.

La part restante, appelée quotité disponible, peut être léguée librement à toute autre personne.

Lors de la succession, le notaire reconstitue le patrimoine du défunt en tenant compte des donations et legs réalisés de son vivant. Si ces donations excèdent la quotité disponible et empiètent sur la réserve héréditaire, les enfants peuvent intenter une action en réduction pour récupérer leur part légale.

Stratégie n°1 : épuiser son patrimoine de son vivant

La méthode la plus radicale consiste à dépenser ou donner l’ensemble de son patrimoine avant son décès, rendant ainsi la succession vide. Cependant, cette stratégie comporte des risques :

- Elle peut fragiliser financièrement le donateur, notamment en cas de besoin futur (dépendance, frais médicaux, hébergement en EHPAD).

- Les donations excessives peuvent être réintégrées dans l’actif successoral si elles sont jugées abusives.

Stratégie n°2 : utiliser l’assurance-vie

L’assurance-vie est souvent perçue comme un outil permettant de contourner les règles successorales. En effet, les sommes placées sur un contrat d’assurance-vie ne sont pas intégrées à la succession et peuvent être attribuées à un bénéficiaire désigné, qu’il soit un tiers ou un enfant particulier.

Toutefois, si les héritiers estiment que les primes versées sont manifestement exagérées, ils peuvent demander en justice leur réintégration dans l’actif successoral. La jurisprudence récente (Cass. Civ. 2, 19 décembre 2024) rappelle que pour contester ces primes, les héritiers doivent prouver qu’elles ne présentaient aucune utilité financière pour le souscripteur au moment du versement.

Stratégie n°3 : privilégier un enfant au détriment d’un autre

Il est possible de favoriser un héritier par rapport aux autres en utilisant la quotité disponible. Ainsi, un parent peut :

- Rédiger un testament pour léguer la totalité de la quotité disponible à l’enfant qu’il souhaite avantager.

- Réaliser des donations hors part successorale, afin que ces biens ne soient pas réintégrés dans le calcul de la réserve héréditaire.

Pour que la donation soit réellement efficace, elle ne doit pas être effectuée en avancement de part successorale, faute de quoi elle serait réintégrée dans la succession et réduirait la part perçue en plus par l’enfant favorisé.

Stratégie n°4 : recourir à la donation-partage

La donation-partage permet de figer la valeur des biens au moment de la donation, évitant ainsi que leur éventuelle revalorisation ultérieure ne vienne bouleverser l’équilibre successoral. Ce mécanisme est particulièrement utile pour transmettre un bien immobilier à un enfant sans risquer qu’il soit revalorisé et réintégré dans la réserve héréditaire.

Une liberté encadrée par la loi

Si la loi française protège les enfants contre le risque d’être totalement déshérités, elle laisse toutefois des marges de manœuvre pour orienter la répartition de son patrimoine. Toute tentative de contournement doit cependant être réfléchie avec prudence, car les héritiers lésés disposent de recours juridiques pour récupérer leur part. Une planification patrimoniale bien menée est donc essentielle pour éviter des conflits et s’assurer que ses volontés soient respectées.