La question revient fréquemment dans les échanges avec les clients : faut-il mobiliser un capital disponible pour réduire une dette, ou au contraire le laisser investi ?

Les positions sont souvent tranchées. Certains privilégient la logique de rendement et considèrent que conserver une dette peu coûteuse permet d’optimiser la croissance du patrimoine. D’autres, à l’inverse, recherchent une forme de désendettement, perçu comme une simplification du bilan et une réduction du risque.

À y regarder de plus près, l’arbitrage est moins intuitif qu’il n’y paraît. Non pas parce qu’il serait complexe, mais parce qu’il repose sur des bases de comparaison qui sont rarement homogènes.

Une comparaison souvent mal posée

Le raisonnement le plus fréquemment formulé consiste à comparer un taux d’emprunt à un taux de rendement.

Dans sa forme la plus simple : un crédit à 1,35 % face à un placement à 2,75 %.

Ce raisonnement n’est pas erroné.

Mais il est incomplet, car il suppose implicitement que ces deux taux sont comparables en l’état.

Or ils ne le sont pas.

D’une part, le coût de la dette est un coût certain, supporté en flux nets.

D’autre part, le rendement d’un actif est, par nature, incertain, et souvent exprimé avant fiscalité et avant frais.

L’écart affiché entre les deux n’a donc de sens qu’une fois retraité.

L’enjeu réel : la structure de la base de calcul

Au-delà de la question du taux, le véritable sujet réside dans la manière dont ces taux s’appliquent.

Dans le cas d’un crédit amortissable, les intérêts sont calculés sur un encours qui décroît mécaniquement dans le temps.

La charge financière est donc maximale au début, puis diminue progressivement à mesure que le capital est remboursé.

Autrement dit, le coût du crédit n’est pas linéaire : il s’éteint avec la dette.

À l’inverse, un capital investi conserve sa base.

Il génère un rendement qui, s’il est réinvesti, produit lui-même du rendement.

On ne compare donc pas seulement deux taux, mais deux dynamiques :

- une dette dont l’assiette disparaît

- un capital dont l’assiette se maintient, voire se développe

C’est ce décalage qui structure l’arbitrage.

Des ordres de grandeur qui éclairent

À titre illustratif, pour un capital de 100 000 euros :

- un crédit à 1,35 % génère une économie d’intérêts relativement limitée si l’on procède à un remboursement anticipé, précisément parce que la base d’intérêts se réduit dans le temps ;

- un placement à 2,75 %, appliqué sur une base constante, produit un effet cumulatif sensiblement plus significatif sur une période de dix ans.

L’écart observé ne tient pas uniquement au différentiel de taux, mais à la persistance — ou non — de la base sur laquelle ce taux s’applique.

Une grille de lecture utile, mais non suffisante

Il est tentant d’en déduire une règle simple :

lorsque le rendement net d’un actif excède le coût complet de la dette, il serait rationnel de conserver cette dernière.

Cette lecture est pertinente dans son principe.

Elle constitue d’ailleurs un fondement classique de l’utilisation du levier.

Mais elle ne saurait suffire.

L’arbitrage dépasse la seule logique financière

En pratique, la décision s’inscrit dans une réflexion plus large.

Elle engage :

- la structuration du bilan (niveau d’endettement, allocation d’actifs)

- la stabilité des flux (revenus, capacité d’épargne)

- la fiscalité globale

- la liquidité du patrimoine

- et, de manière plus intangible, la tolérance au risque et à la dette

Le désendettement peut répondre à une logique de sécurisation.

Le maintien de la dette peut relever d’une logique d’optimisation.

Aucune de ces approches n’est intrinsèquement supérieure à l’autre.

Elles traduisent des préférences et des trajectoires patrimoniales différentes.

Une mise en perspective chiffrée

Pour dépasser l’intuition et objectiver le raisonnement, il convient de ramener la question à un cas simple, construit sur des hypothèses homogènes.

Hypothèses retenues :

- Capital disponible : 100 000 €

- Durée résiduelle du crédit : 10 ans

- Taux du crédit : 1,35 %

- Aucun frais, aucune assurance (pour isoler le raisonnement)

- Placement : fonds euros

- Rendement brut : 2,75 %

- Rendement net retenu après fiscalité et frais : 2 %

Option 1 — Remboursement anticipé

Dans cette configuration, le remboursement du capital permet d’éteindre la dette et d’éviter le paiement des intérêts futurs.

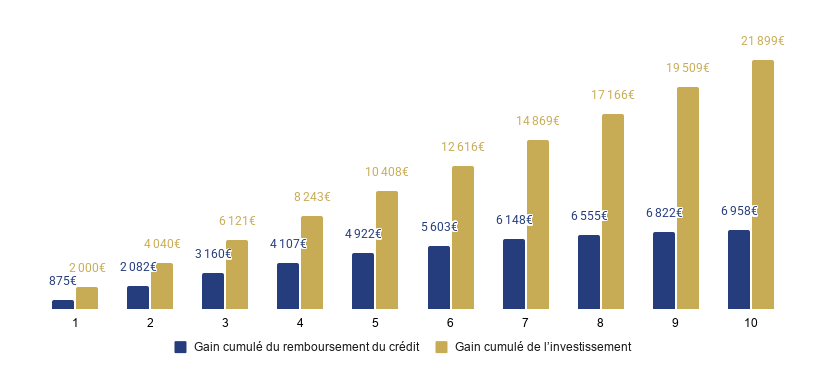

Sur la base des hypothèses retenues, le coût total des intérêts sur la période restante s’élève à environ 6 958 euros. Ce montant constitue donc le gain économique associé à un remboursement immédiat.

Ce résultat appelle deux observations :

il est plafonné par la nature même du crédit amortissable, dont la base de calcul se réduit dans le temps.

Option 2 — Maintien du crédit et investissement du capital

À l’inverse, si le capital est conservé et investi, il reste intégralement exposé sur la durée.

Avec un rendement net de 2 %, la valorisation du capital atteint 121 899 euros à horizon dix ans, soit un gain cumulé de 21 899 euros.

Ce résultat repose sur une logique différente :

le rendement s’applique chaque année sur une base qui se maintient, puis s’accroît.

L’écart entre les deux approches — de l’ordre de 15 000 euros — ne s’explique pas uniquement par le différentiel de taux.

L’arbitrage peut se résumer simplement :

- soit vous sécurisez environ 7 000 € de gain en remboursant votre crédit aujourd’hui ;

- soit vous visez près de 22 000 € sur dix ans en laissant votre capital investi.

Autrement dit :

vous choisissez entre un gain immédiat… ou un gain potentiellement trois fois supérieur dans le temps.

Ce que montre la simulation n’est pas seulement un écart de rendement.

C’est une différence de nature :

de l’autre, un capital qui reste en mouvement et continue de produire.

d’un côté, un gain figé, qui disparaît avec la dette ;

de l’autre, un capital qui reste en mouvement et continue de produire.

Ne pas conclure trop vite

La tentation est grande de trancher rapidement.

Les chiffres semblent parler d’eux-mêmes.

Mais ce serait une erreur.

Car un crédit immobilier ne se résume pas à un taux.

C’est aussi un outil de structuration patrimoniale.

Et son assurance est souvent sous-estimée : elle constitue une prévoyance puissante, capable de sécuriser la situation familiale en cas d’aléa majeur.

Dans certains cas, elle permet même de préserver — voire d’optimiser — la transmission d’un actif, en garantissant son financement.

Rembourser un crédit, ce n’est donc pas seulement réduire une dette.

C’est aussi renoncer à un levier… et à une protection.

Ensuite, il faut replacer la décision dans son cadre réel.

- Quelle est la fiscalité applicable ?

- Quelle est l’exposition à l’IFI ?

- Quelle est la structure globale du patrimoine ?

- Quels sont les projets à venir ?

- Quelle liquidité est nécessaire ?

Et surtout :

- quel est votre rapport au risque ?

- et votre rapport à la dette ?

Un même raisonnement peut être parfaitement pertinent dans un cas… et contre-productif dans un autre.

C’est pourquoi il n’existe pas de réponse standard.

Il existe une méthode :

refaire les calculs, à chaque fois, dans votre propre contexte.

Les chiffres donnent une direction.

La décision, elle, doit rester cohérente avec votre stratégie patrimoniale.